ΉνΫϋΒΡΫπ»Ύ»Π”–Βψ≤ΜΧΪΤΫΘ§«Α”–‘Ύ–ΓΚλ ι…œ…ΙΤδΫΜ“Ή‘±’…Ζρ‘¬»κ8ΆρΒΡ–≈œΔ‘βΒΫΫπ»ΎœΒΆ≥÷Ί»≠≥ωΜςΒΡΫΒ–ΫΘ§Κσ”–Ή‘≥Τά¥Ή‘÷ΣΟϊ»·…ΧΒΡ ΒœΑ…ζΘ§Φ«¬ΦΝΥΉ‘ΦΚ‘ΎΆΕ––≤ΩΟ≈ΙΛΉςΒΡ“ΜΧλΘ§÷±Ϋ”–Ι¬ΕΝΥΦΗΗω÷Ί“ΣIPOœνΡΩΘ§“ΐΤπ–υ»Μ¥σ≤®ΓΘ ΉνΫϋΦΗΧλ”÷”–ΕΪ÷ΛΤΎΜθΒΡ≈°‘±ΙΛ‘Ύ…γΫΜΟΫΧε…œ ΒΟϊΨΌ±®ΝΥΉ‘ΦΚΒΡΥΫ…ζΜνΈ ΧβΘ§≥Τ”κΕύΈΜΫπ»ΎΜζΙΙΒΡΡ– ΩΖΔ…ζΝΥ≤Μ’ΐΒ±ΙΊœΒΓΘ ’β÷÷≤ΜΙφΖΕΒΡœ‘¬ΕΒΡ»ΖΖ¥”≥ΝΥΒ±œ¬¥φ‘ΎΒΡΈ ΧβΘ§ΒΪ“≤ΗχœύΙΊ…œ –Τσ“ΒΤπά¥¥χά¥ΝΥΓΑΈόΆΐ÷°‘÷Γ±Θ§”»Τδ «»ΐΦ“±Ε–Ι¬ΕΒΡIPOœνΡΩΙΪΥΨΘΚΓΑΆϊ‘≤ΩΤΦΦœ»ΖφœνΡΩΓ±ΓΔΓΑΚΘ»α¥¥–¬œνΡΩΓ±ΓΔΓΑΙζΡή–≈ΩΊΦΦ θΙ…Ζί”–œόΙΪΥΨΓ±ΓΘ Ρ«ΥϊΟ«”÷ «ΚΈΖΫ…ώ ΞΡΊΘΩΥ≠ΒΡΓΑ”≤ ΒΝΠΓ±Ήν«ΩΡΊΘΩ 01 ”Ψ≥Ί«εΫύΜζΤς»Υ–ΓΨόΆΖ Ήœ»ΓΑΆϊ‘≤ΩΤΦΦœνΡΩΓ±ΈΣΧλΫρΆϊ‘≤÷«ΡήΩΤΦΦΙ…Ζί”–œόΙΪΥΨIPOœνΡΩΓΘ ΗΟœνΡΩ”Ύ2023Ρξ3‘¬1»’Μώ…νΫΜΥυ÷ςΑε ήάμΘ®‘≠÷ςΑεΤΫ“ΤΘ©Θ§ΒΪ”Ύ2024Ρξ3‘¬15»’÷’÷ΙΘ§±ΘΦωΜζΙΙΈΣ÷––≈Ϋ®ΆΕΓΘ

‘ΎΙζΡΎΒΡ”Ψ≥Ί«εΫύΜζΤς»Υ––“ΒΘ§Άϊ‘≤ΩΤΦΦΦΗΚθ «Ήν‘γ¥” ¬ΒΡ―–ΖΔΓΔ…ηΦΤΓΔ…ζ≤ζΚΆœζ έΒΡ≥ß…Χ÷°“ΜΝΥΓΘ ΗΟΙΪΥΨ‘Ύ”Ψ≥ΊΜζΤς»ΥΝλ”ρΡΎΈ»Ψ”ΙζΡΎODM –≥ΓΒΡΝλœ»ΒΊΈΜΘ§2022ΡξΒΡ –≥Γ’Φ”–¬ ‘ΦΈΣ18%Θ§ΈΜΝ–»Ϊ«ρΒΎ»ΐΓΘ ΨίΙΪΩΣΉ Νœœ‘ ΨΘ§Άϊ‘≤ΩΤΦΦ‘χ «‘ΣΕΠ÷«ΡήΒΡ÷Ί“ΣODMΚœΉςΜοΑιΘ§ΩΆΜß…φΦΑ÷Ύ‘ΣΦ·Ά≈ΓΔΑΝΜυΙζΦ ΓΔAiperΓΔSteinbachΓΔSARL BESTWAYΒ»ΙζΡΎΆβ÷ΣΟϊΙΪΥΨΘ§ΡΩ«Α“≤‘ΎΈΣΉΖΟΌΧαΙ©ODMΖΰΈώΓΘΤδΉ‘÷ςΤΖ≈ΤWYBOT‘Ύ―«¬μ―ΖΒγ…ΧΤΫΧ®…œΒΡΒΎ“ΜΡξ±ψΆΤ≥ωΝΥ18Ων–¬ΤΖΘ§≥…ΙΠ Βœ÷Ϋϋ2“Ύ‘ΣΒΡœζ έΕνΓΘ ¥”≤ΤΈώ±μœ÷ά¥Ω¥Θ§Άϊ‘≤ΩΤΦΦΒΡ”Σ ’ΚΆΨΜάϊ»σΨυ≥ œ÷≥ωΩλΥΌ‘ω≥ΛΒΡΧ§ ΤΓΘ2020Ρξ÷Ν2023Ρξ«Α»ΐΦΨΕ»Θ§ΙΪΥΨΒΡ”Σ ’Ζ÷±πΈΣ1.31“Ύ‘ΣΓΔ2.90“Ύ‘ΣΓΔ3.24“Ύ‘ΣΚΆ3.42“Ύ‘ΣΘ§ΨΜάϊ»σΖ÷±π¥οΒΫ4545.12Άρ‘ΣΓΔ9731.10Άρ‘ΣΓΔ9872.61Άρ‘ΣΚΆ7543.77Άρ‘ΣΘ§ΩέΖ«ΚσΨΜάϊ»σ“≤±Θ≥÷Έ»Ε®‘ω≥ΛΓΘ Άϊ‘≤ΩΤΦΦ‘≠ΦΤΜ°”Ο≤ΜΒΆ”Ύ25%ΒΡΙ…ΖίΡΦΉ 10“Ύ‘ΣΓΘΤδ÷–Θ§5.03“Ύ‘ΣΫΪ”Ο”Ύ”Ψ≥Ί«εΫύΜζΤς»Υά©≤ζœνΡΩΘ§1.39“Ύ‘Σ”Ο”Ύ―–ΖΔ÷––ΡœνΡΩΘ§1.08“Ύ‘Σ”Ο”Ύ»Ϊ«ρ”ΣœζΆχ¬γΫ®…ηœνΡΩΘ§ΝμΆβ2.5“Ύ‘Σ”Ο”Ύ≤Ι≥δΝςΕ·Ή ΫπΓΘ¥”ΡΦΉ ά¥Ω¥Θ§Ιά÷Β≥§Ιΐ50“Ύ‘ΣΘ§œύ±»”ΎΒ±«ΑΒΡ”Σ ’ά¥ΥΒΘ§ΓΑ≤Δ≤Μ±ψ“ΥΓ±ΓΘ

ΒΪ ¬«ιΉν÷’ ¬”κ‘ΗΈΞΘ§3‘¬15»’Θ§…νέΎ÷Λ»·ΫΜ“ΉΥυ≈ϊ¬ΕΒΡ–≈œΔΘ§ΧλΫρΆϊ‘≤÷«ΡήΩΤΦΦΙ…Ζί”–œόΙΪΥΨΘ®œ¬≥ΤΓΑΆϊ‘≤ΩΤΦΦΓ±Θ©ΧαΫΜ≥ΖΜΊ…œ –…ξ«κΘ§÷’÷ΙΕ‘Τδ Ή¥ΈΙΪΩΣΖΔ––Ι…Τ±≤Δ‘Ύ÷ςΑε…œ –ΒΡ…σΚΥΓΘ ΝΥΤδ…œ –…ξ«κΈΡΦΰΘ§Β± ±ΥΙΤ’÷«Ρή‘≠Ρβ‘Ύ…œΚΘ÷Λ»·ΫΜ“ΉΥυ÷ςΑε…œ –Θ§≤ΔΦΤΜ°ΡΦΦ·Ή Ϋπ¥ο9.17“Ύ‘Σ»ΥΟώ±“ΓΘ ΨίΤδ’–Ι…ΥΒΟς ιœ‘ ΨΘ§ΥΙΤ’÷«ΡήΉ®ΉΔ”ΎΦ“”Ο”Ψ≥Ί…η±ΗΒΡ―–ΖΔΓΔ…ηΦΤΓΔ÷Τ‘λ”κœζ έΓΘΗυΨίΤδ≤ζΤΖΙΠΡή–‘ΒΡ≤ΜΆ§Θ§ΥΙΤ’÷«ΡήΒΡ≤ζΤΖ±ΜœΗΖ÷ΈΣ”Ψ≥ΊΥ°―≠ΜΖœΒΝ–ΓΔ”Ψ≥Ί«εΫύœΒΝ–ΦΑΤδΥϊ”Ψ≥Ί…η±ΗΘ§Τδ÷–Θ§”Ψ≥ΊΥ°―≠ΜΖœΒΝ–ΙΙ≥…ΝΥΥΙΤ’÷«ΡήΒΡΚΥ–Ρ≤ζΤΖœΏΓΘ ¥”÷–Έ“Ο«Ω…“‘Ω¥≥ω”Ψ≥Ί«εΫύΜζΤς»Υ’βΗω –≥Γ ΒΦ …œ≤Δ≤ΜΈΣ…œ –…σΚΥΥυΫ” ήΘ§“ΜΖΫΟφ « –≥ΓΖΔ”ΐΜΙ”–¥ΐΆξ…ΤΘ§ –≥ΓΩ’ΦδΙΐ”Ύ–Γ÷ΎΘ§Νμ“ΜΖΫΟφΒ±«Α”–ΕύΦ“Τσ“ΒΨΚ’υΦΛΝ“Θ§ –≥ΓΗώΨ÷…–Έ¥Ε®–ΆΓΘ ΒΪ”κ¥ΥΆ§ ±Θ§”Ψ≥Ί«εΫύΜζΤς»ΥΝλ”ρΒΡΦΦ θΚΆ≤ζΤΖΖΔ’Ι¬ΖΨΕ”κ…®ΒΊΜζΤς»ΥœύΥΤΘ§ΫΪ‘ΎΥ°œ¬Ε®ΈΜΫ®ΆΦΓΔ«εΫύ–߬ ΚΆΈό»Υ÷Β ΊΒ»ΖΫΟφ’ΙΩΣ»ΪΟφΨΚ’υΓΘ¥Υ¥Έ ¬ΦΰΩ…ΡήΕ‘ΙΪΥΨΒΡIPOΫχ≥Χ≤ζ…ζ“ΜΕ®”ΑœλΘ§ΒΪ“≤ΫΪΧαΗΏΙΪΥΨΒΡ…γΜαΙΊΉΔΕ»Θ§”–÷ζ”ΎΙΪΥΨΗϋΚΟΒΊΖΔ’ΙΓΘ 02 «±ΝΠΈόœόΒΡΚΘ»α¥¥–¬ œύ±»”ΎΆϊ‘≤ΩΤΦΦΒΡ–Γ÷Ύ»ϋΒάΘ§ΚΘ»αΩΤΦΦΒΡ»ϋΒά»¥œύΕ‘ΫœΚΟΓΘΤδ≤ζΤΖ÷ς“Σ «Ά®ΙΐΜζΤς»ΥΦΦ θΚΆ÷«ΡήΥψΖ®Θ§ΧαΙ©ΗΏ–ßΓΔ÷«ΡήΓΔ»α–‘ΒΡ≤÷¥ΔΉ‘Ε·Μ·ΫβΨωΖΫΑΗΘ§ΈΣΟΩΗωΙΛ≥ßΚΆΈοΝς≤÷Ωβ¥¥‘λΦέ÷ΒΓΘΩ…“‘ΥΒ –≥ΓΩ’Φδ °Ζ÷Ψό¥σΓΘ “≤ΨΆ «“ρΈΣ‘Ύ“ΜΗωΚΟΒΡ»ϋΒάΚΆΚΟΒΡΦΦ θΘ§ΚΘ»αΩΤΦΦΫω”ΟΈεΡξ ¬ΦΰΨΆ≥…ΨΆΝΥΓΑΕάΫ« όΓ±Θ§ ΚΘ»α¥¥–¬≥…ΝΔ”Ύ2016ΡξΘ§Τλœ¬HAIPICKΩβ±Πœδ Ϋ≤÷¥ΔΜζΤς»ΥœΒΆ≥ΒΡ―–ΖΔΩ…ΉΖΥί÷Ν2015ΡξΘ§”ΟΝΥΫϋ»ΐΡξ ±Φδ»ΞΩΣΖΔΓΔ≤β ‘≤ζΤΖΘΜ 2018Ρξ8‘¬Θ§ΚΘ»α¥¥–¬¬δΒΊΝΥΒΎ“ΜΗω…Χ“ΒΜ·œνΡΩΓΣΓΣΑΌ άΙ©”ΠΝ¥œνΡΩΘ§¥ρ‘λΝΥΒ± ± –≥Γ…œ ΉΗωœδ Ϋ≤÷¥ΔΜζΤς»ΥœΒΆ≥…Χ“Β¬δΒΊœνΡΩΘΜ 2019ΡξΘ§ΚΘ»α¥¥–¬ΩΣ ΦΫΪ≤ζΤΖ¥σΙφΡΘΆΤœρ –≥ΓΘ§≤ΔΜώΒΟΝΥ»œΩ…ΘΜ ΫΊ÷Ν2021Ρξ8‘¬Θ§ΚΘ»α¥¥–¬“―Ψ≠Άξ≥…ΤΏ¬÷»ΎΉ Θ§≤Δ‘Ύ“ΜΡξΡΎΆξ≥…B+ΓΔCΓΔD»ΐ¬÷»ΎΉ Θ§Τδ÷–C&DΝΫ¬÷»ΎΉ ΫπΕν≥§Ιΐ2“ΎΟά‘ΣΘΜ 2021ΡξΘ§–¬’Ϋ¬‘“ΤΕ·ΜζΤς»Υ≤ζ“Β―–ΨΩΥυΖΔ≤ΦΝΥΓΕ2021-2025÷–Ιζœδ Ϋ≤÷¥ΔΜζΤς»Υ≤ζ“ΒΖΔ’Ι―–ΨΩ±®ΗφΓΖΘ§±®Ηφœ‘ ΨΘ§ΚΘ»α¥¥–¬’ΦΨίΝΥœδ Ϋ≤÷¥ΔΜζΤς»Υ –≥Γ≥§Ιΐ90%ΒΡ –≥ΓΖίΕνΘΜ 2021ΡξΘ§ΚΘ»α¥¥–¬»Ϊ«ρΜ·Ϋχ≥ΧΫχ“Μ≤ΫΦ”ΩλΘ§ΝΔΉψ…νέΎΉή≤ΩΘ§“―…ηΝΔΝΥ÷–ΙζœψΗέΓΔ»’±ΨΓΔ–¬Φ”Τ¬ΓΔΟάΙζΓΔΚ…άΦΒ»Έε¥σΉ”ΙΪΥΨΘ§‘Ύ÷–ΙζΧ®ΆεΓΔΚΪΙζΓΔΑΡ÷όȼ…ηΝΔΑλ ¬¥ΠΘ§“ΒΈώΗ≤Η«5¥σ÷ό30ΕύΗωΙζΦ“ΚΆΒΊ«χΘΜ 2021Ρξ12‘¬Θ§ΚΘ»α¥¥–¬»κ―ΓΚζ»σΑΌΗΜΖΔ≤ΦΒΡΓΕ2021»Ϊ«ρΕάΫ« όΑώΓΖΘ§Ιά÷ΒΗΏ¥ο100“Ύ‘Σ»ΥΟώ±“ΓΘ ¥ΥΚσΘ§ΚΘ»α¥¥–¬‘Ύ2022ΡξΖΔ≤ΦΝΥ”Σ ’‘ω≥Λ4.5±ΕΒΡ≥…Φ®ΒΞΘ§ΒΪ≤ΔΟΜ”–ΙΪ≤ΦΨΏΧεΒΡ ΐΨίΓΘΒΪ «¥”ΙΪΥΨΒΡ―–ΖΔΆΕ»κΫϋ3“Ύ‘Σά¥Ω¥Θ§ΙΪΥΨΒΡ―–ΖΔΝΠΕ»ΜΙ «Κή¥σΒΡΓΘ

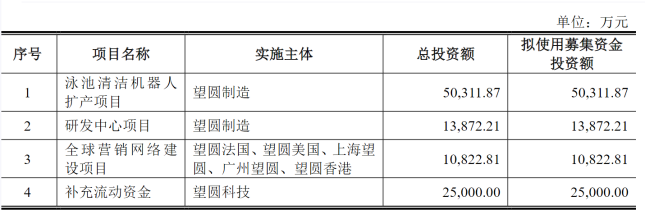

ΒΫΝΥ2023ΡξΘ§ΚΘ»α¥¥–¬ΙΪ≤Φ”Σ ’‘ω≥Λ66%ΒΡ≥…Φ®ΒΞΘ§ΈόΈΐΚΆΕΪίΗΝΫ¥σ÷«‘λΜυΒΊΒΡΡξ≤ζΡή¥ο2ΆρΧ®ΓΘ¥”≤ζΡήΚΆ―–ΖΔΖ―”ΟΒΡΕ‘±»ά¥Ω¥Θ§ΚΘ»αΩΤΦΦΜΙ¥Π”ΎΖΔ’ΙΒΡ«ΑΤΎΫΉΕΈΘ§ΙΪΥΨΥδΖϊΚœΒ±«ΑΕ‘–¬÷ …ζ≤ζΝΠΒΡ“Σ«σΘ§ΒΪΩ…ΡήΜΙ–η“Σ ±Φδά¥ΖΔ’ΙΓΘ 03 ÷ ”≈ΒΡΙζΡή–≈ΩΊ ΙζΡή–≈ΩΊΘ§“ΜΦ“”…ΙζΒγΩΤΦΦΜΖ±ΘΦ·Ά≈Ι…Ζί”–œόΙΪΥΨ”κΜΣ±±ΒγΝΠ¥σ―ß«Ω«ΩΝΣ ÷Θ§”Ύ2003Ρξ¥¥ΝΔΒΡΙζ”–ΗΏ–¬ΦΦ θΤσ“ΒΘ§ΉςΈΣΙζΦ“Ρή‘¥ΆΕΉ Φ·Ά≈ΒΡ÷Ί“Σ≥…‘±Θ§Τδ÷ς“Σ“ΒΈώΚ≠Η«–¬Ρή‘¥ΙΛΩΊ”κΡή‘¥ ΐ÷«Μ·ΝΫ¥σΚΥ–ΡΝλ”ρΘ§≤Δ»ΌΜώΙζΦ“ΦΕΉ®ΨΪΧΊ–¬ΓΑ–ΓΨό»ΥΓ±Τσ“Β≥ΤΚ≈ΓΘ ΨΓΙήΙζΡή–≈ΩΊΤυΫώΈ¥ΙΪΩΣ≈ϊ¬ΕΤδIPO…ξ±®ΒΡΨΏΧε–≈œΔΘ§ΒΪ÷ΒΒΟΉΔ“βΒΡ «Θ§ΙΪΥΨ‘Ύ2023Ρξ9‘¬“―’ΐ Ϋ’ΌΩΣΝΥ…œ –ΤτΕ·ΜαΘ§¥ΥΨΌ±Μ ”ΈΣΦ·Ά≈ΙΪΥΨΒ≥ΉιΦ”ΩλΆΤΕ·ΩΤΦΦΝλΨϋΤσ“ΒΫ®…ηΒΡ÷Ί“Σ“ΜΜΖΓΘΥφΚσΘ§‘Ύ2024Ρξ7‘¬2»’Θ§ΙζΡή–≈ΩΊ‘≤¬ζΆξ≥…ΝΥΙ…Ζί÷ΤΗΡ‘λΘ§ΈΣΤδΈ¥ά¥ΒΡ…œ –÷°¬ΖΒλΕ®ΝΥΦα ΒΜυ¥ΓΓΘ ΙζΡή–≈ΩΊΉςΈΣΖγΒγ±δΫΑ––“Β“ΰ–ΈΙΎΨϋΘ§”Β”–Ή‘÷ςΜ·1.5’ΉΆΏ÷Ν10’ΉΆΏΦΕ±δΫΑ»ΪœΒΝ–≤ζΤΖΦΑ»ΪΙζ≤ζΜ·ΖγΒγ±δΫΑœΒΆ≥ΚΥ–ΡΦΦ θ”κΫβΨωΖΫΑΗΘ§≥…ΙΠΫβΨωΙζΆβΦΦ θΓΑΩ®≤±Ή”Γ±Ρ―ΧβΓΘ¥ΥΆβΘ§ΙΪΥΨΜΙΉ‘÷ς―–ΖΔΝΥ»ΐ¥ζΕύ÷÷Ιζ≤ζPLCΩΊ÷ΤΤςΘ§≤Δ≥…ΙΠ‘ΎΖγΒγΓΔΟΚΩσΓΔ¥ΔΡήΒ»ΕύΗωΝλ”ρ Βœ÷ΝΥ≈ζΝΩΜ·”Π”ΟΘ§’Ιœ÷ΝΥΤδ«Ω¥σΒΡΦΦ θ¥¥–¬”κ≥…ΙϊΉΣΜ·ΡήΝΠΓΘ ‘ΎΩΤ―–≥…ΙϊΖΫΟφΘ§ΙζΡή–≈ΩΊ“ύ»ΓΒΟΝΥœ‘÷χ≥…ΨΆΓΘΤδΓΑ–¬Ρή‘¥÷ΈΩΊ“ΜΧεΜ· ΐΨίΤΫΧ®―–ΖΔ”κ”Π”ΟΓ±œνΡΩ”Ύ2024Ρξ5‘¬Ά®ΙΐΝΥ÷–ΙζΒγΜζΙΛ≥Χ―ßΜαΒΡΩΤΦΦ≥…ΙϊΦχΕ®Θ§œνΡΩ≥…Ιϊ¥οΒΫΝΥΙζΦ Νλœ»Υ°ΤΫΘ§Ϋχ“Μ≤ΫΙ°ΙΧΝΥΙΪΥΨ‘Ύ–¬Ρή‘¥Νλ”ρΒΡΝλœ»ΒΊΈΜΓΘ ¥”≤ΤΈώ±μœ÷ά¥Ω¥Θ§ΙζΡή–≈ΩΊΫϋΡξά¥ Βœ÷ΝΥΈ»ΫΓ‘ω≥ΛΓΘΨίΤσ≤ι≤ιΦΑΙζΈώ‘ΚΙζ”–Ή ≤ζΦύΕΫΙήάμΈ·‘±ΜαΧαΙ©ΒΡ ΐΨίΘ§ΙΪΥΨ2020Ρξ”Σ ’ΈΣ6.67“Ύ‘ΣΘ§ΨΜάϊ»σ¥οΒΫ2992.71Άρ‘ΣΘΜΕχΒΫΝΥ2021ΡξΘ§”Σ ’Ηϋ «‘Ψ…ΐ÷Ν9.56“Ύ‘ΣΘ§άϊ»σΉήΕν“≤‘ω≥Λ÷Ν4752Άρ‘ΣΘ§Ά§±»‘ωΖυΖ÷±π¥οΒΫ43%ΚΆ30%Θ§’Ιœ÷≥ωΝΥ«ΩΨΔΒΡΖΔ’Ι ΤΆΖΓΘ

Υδ»ΜΟΜ”–ΙΪ≤Φ2022ΡξΚΆ2023ΡξΒΡ”Σ ’Β»≤ΤΈώ ΐΨίΘ§ΒΪ «ΙΪΥΨ‘χ±μ Ψ2021-2023ΡξΘ§ΙζΡή–≈ΩΊάέΦΤΆΕ»κ―–ΖΔΖ―”Ο≥§2“Ύ‘ΣΘ§≥§ΙΐΆ§ΤΎ”Σ“Β ’»κ5%ΓΘ Φ¥2021-2023ΡξΙζΡή–≈ΩΊ”Σ ’ΚœΦΤ‘ΦΈΣ40“Ύ‘ΣΘ§‘ρ2022ΚΆ2023ΡξΙζΡή–≈ΩΊ”Σ ’ΚœΦΤ‘ΦΈΣ30“Ύ‘ΣΘ§ΡξΜ·‘ω≥Λ¬ ‘Ύ30%“‘…œ 2024Ρξ…œΑκΡξΘΚ”Σ“Β ’»κΆ§±»‘ω≥Λ38.95%Θ§Τδ÷–œΒΆ≥Άβ ’»κΆ§±»‘ω≥Λ≥§Ιΐ2±ΕΘ§ΆβΒΞ’Φ±»‘ω÷Ν59.6%ΘΜ Βœ÷ΨΜάϊ»σΆ§±»‘ω≥Λ147.64%ΓΘΥδΟΜ”–ΙΪ≤ΦΨΏΧε ΐΨίΘ§ΒΪ «¥”÷°«ΑΒΡΙΪ≤Φ«ιΩωά¥Ω¥Θ§ΫώΡξΙζΡή–≈ΩΊ”Σ ’ΫΪ¥οΒΫ20“Ύ‘ΣΒΡΖΕΈßΓΘ ¥”Β±«ΑΙζΡή–≈ΩΊΒΡ÷ ΒΊά¥Ω¥Θ§ΙΪΥΨΫβΨω––“ΒΡΎΓΑΩ®≤±Ή”Γ±Έ ΧβΘ§«“≤ΩΖ÷œνΡΩ≥…Ιϊ¥οΒΫΙζΦ Νλœ»Υ°ΤΫΓΘΙΪΥΨΥυ¥ΠΖγΒγ»ϋΒάΫϋΦΗΡξΖΔ’Ι―ΗΟΆΘ§‘ΛΦΤΗΟΙΪΥΨΨ≠”Σ“ΒΦ®ΫΪ °Ζ÷≥ω…ΪΘ§ «“ΜΗωΒδ–ΆΒΡ”≈÷ ΙζΤσIPOœνΡΩΘ§ «Β±«Α»ΐΗω±Μ–Ι¬ΕœνΡΩ÷–Ήν”≈÷ “≤ «ΉνΩ…Ρή…œ –ΒΡΓΘ |

/1

/1

ΙΊ”ΎΈ“Ο«| ÷ΜζΑφ|EDA365 ( ‘ΝICP±Η18020198Κ≈ )

GMT+8, 2024-11-21 17:33 , Processed in 0.040300 second(s), 25 queries , Gzip On.

ΒΊ÷Ζ:…νέΎ –Ρœ…Ϋ«χΩΤΦΦ…ζΧ§‘Α2ΕΑAΉυ805 ΒγΜΑ:19926409050