EDA365电子工程师网

标题:

NXP飞思卡尔合并:1加1不一定等于2

[打印本页]

作者:

admin

时间:

2019-9-27 15:10

标题:

NXP飞思卡尔合并:1加1不一定等于2

恩智浦(NXP)与飞思卡尔(Freescale)协议合并成一家更大规模的公司,但并非是完全不同的企业;除了其规模,未来双方结合后的新公司,会需要一些新“武器”,以确保能在不断整并的晶片产业界生存。

% X3 d& M2 Y7 e- z' l

3 O* j* w1 ?) u1 U/ s, J( W+ a5 H

这桩合并交易预计在今年底以前完成,两家公司的高层认为,合并所带来的重叠业务管理以及扩大采购力,能在2016年度节省2亿美元的成本;该成本节省规模甚至可望在未来某个不确定的时间点达到5亿美元。但他们也不准备设定任何加速营收与获利成长的目标。

" j% ^% _: a- }2 J

5 g% }8 ?3 M( s9 M H0 S3 J% n

做为交易的一部分,恩智浦已同意出售其高性能RF部门以避免法规审核,因为这部分业务是飞思卡尔的强项。恩智浦执行长RickClemmer──他也是规划中担任未来合并新公司执行长的人选──表示,他不预期会有任何厂房关闭。

0 Q+ r4 Q! q0 k5 {' o. Q3 y

8 x: @' N" L) R7 x# D# s3 A$ H

这意味着未来裁员幅度有限,特别是工程师职位;不过双方的高层还未进一步透露合并细节,包括如何处理两家公司重叠的ARMCortex-M核心微处理器产品线。

$ G" J9 ?9 [$ `# }0 F

+ F$ G" `; r! o" I" q

恩智浦与飞思卡尔合并之后的公司年营收规模将超过100亿美元,成为全球排名第九大的半导体业者,超越年营收各约73亿美元的意法半导体(STMicroelectronics)与瑞萨(Renesas),不过仍会落后德州仪器(TI)与东芝(Toshiba)。

" W+ {0 d# o0 \

) H% a$ |4 g3 @8 J; W& M

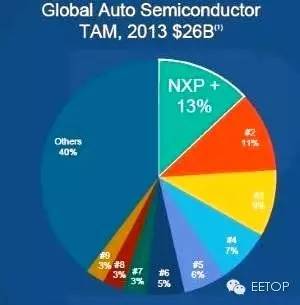

Clemmer援引统计数据(如下图),强调未来合并后的恩智浦将会是汽车晶片市场龙头;随着汽车不断数位化、连网以及添加电子动力,该市场成长迅速,不过在整体电子应用市场中占据的比例仍相对较小。

& F5 H' M r% O: {9 l1 C0 T5 y

7 K1 z( n9 v! P

' @6 U/ w# T6 i7 w8 @5 ?! M! W

! B& i* e% r6 n$ f/ C7 {6 G

, U% D z& e7 k( d1 n$ P

, j: ^& r+ u, Q O4 w4 _0 k

全球汽车晶片供应商市占率

: a0 T) Q) o# f( E i

]8 T% V: \. B5 s m) i

Q( h9 t" ]$ G8 w0 O- G! }

而就算两家公司合并之后,恩智浦在汽车晶片市场的市占率也只有13%,与各自有11%、9%市占率的最接近竞争对手差距不大;市场研究机构VDCResearchGroup分析师ChristopherRommel表示:“两家公司产品线重叠最大的部份似乎就是车用微控制器(MCU)。”

0 ^2 H7 |. T: A5 W6 K

! s) T/ a+ X6 V! z4 ~ S

此外恩智浦高层也援引自家统计数据强调,合并新公司将在通用微控制器市场成为紧追第一大供应商的排名第二大厂商;而VDC的数据则显示,合并后的恩智浦在该市场的占有率为17%,第一大供应商瑞萨市占率则有25%。无论怎么算,MCU市场都是一个高度分散且竞争激烈的领域,当所有的厂商都采用ARMCortex-M核心,要做到产品差异化越来越困难。

# ^% |$ W- |5 P' C) H4 o4 }* e

$ p8 W+ {, d5 D f9 }1 J

而就像是分散的MCU业务,恩智浦与飞思卡尔两家公司也涉足广泛的嵌入式应用市场;除了能在汽车应用市场扩充版图,合并没有办法带来更集中或是更新的焦点市场。

" b3 f, D! _+ N& x6 {

% ~- B) M; w' \ ]9 Q

虽然没有明说,Clemmer似乎有意将飞思卡尔的高阶通讯业务部门分割出去──在一位分析师问到该部分业务的策略时,他的回答是:“我们一直尝试摆脱(制程)技术繁重的业务…飞思卡尔的策略更是如此;根据我们到目前为止程度有限的尽职调查,彼此的业务仍然能相辅相成、良好搭配。”

) B) J' L) e* {$ d

+ {1 k* f' {5 |

实际情况是通讯业务正逐渐成为各种电子应用市场最大的一块,不过在该领域,英特尔(Intel)正因为通讯应用程式转向在x86系统上执行而提升其影响力;就像是许多嵌入式晶片供应商,飞思卡尔正试图藉由转向ARM核心SoC来创造自身的差异化。

7 b6 c1 f3 A& R( Z. T

# @% d& u. ?5 m! W6 v- F6 J; Q% t

目前尚不清楚Clemmer是否将飞思卡尔的通讯SoC纳入他视为公司未来发展重点的高性能混合讯号晶片业务中;根据老恩智浦观点,两家公司的合并是有益的,因为能降低该公司对毛利相对较低的所谓标准产品的依赖,让该类业务对营收的贡献度由22%减少为12%。VDC分析师Rommel则认为,若恩智浦未能保持飞思卡尔在软体方面的专注,将会有“潜在不利”。

' }' b! Y7 e) P# N; D

z# K7 D0 z+ H0 {7 }, A

Rommel的观点是,飞思卡尔将更多焦点集中在软体解决方案以及相关合作夥伴,在这些年来已经助力该公司取得更多市占率;飞思卡尔的成长曾经受限了几年时间,就是因为没有适当地培养从Mertowerks收购的软体与工具资产。

( S9 d9 K0 P: Z2 V' A

- o5 H& F# Q7 h {& G% G8 c5 g

他认为,是否能持续投资这类软体与工具解决方案,对于未来合并后的公司将会非常关键;而确实半导体产业的一个大问题是,如何从搭配晶片所需之软体价值取得报酬。

8 p* S9 X9 o' n0 [8 i

" @: L/ s9 Y: W g

联姻是为了取得成长动力

+ @! _# @1 v: N+ x& p

$ h6 h, B, _- i( q2 v9 m0 } a

总而言之,恩智浦与飞思卡尔的合并实际上是权宜性的联姻,是一场能否在成长趋缓之晶片市场继续生存的赌注;市场研究机构MoorInsights的首席分析师PatrickMoorhead称之为“战略性合并(tacticalmerger)”。

9 I t' {2 [1 O$ I2 d# W

) L0 M4 s: l; e* H

“通常并购案有两种,战略性与策略性(strategic);战略合并通常能带来企业规模的提升以及降低成本,但策略合并通常能获得全新的市场;”Moorhead说明:“我认为恩智浦与飞思卡尔的合并案是战略性的,因为能让结合之后的公司降低销售与行政(SG&A)支出。”

% _3 N9 [4 t* \$ o1 ?8 C6 v1 F8 G

/ C# E: g/ l" [* m8 t2 o" ?& V/ L

飞思卡尔的沉重负债是其美中不足之处,恩智浦将因此背上等同于收购其股票所支出现金金额的10亿美元债务;对此Clemmer表示,他预期在六个季之内能藉由扩大现金流让负债水准降低到可容忍的程度。

, E/ _4 s7 S- M/ K x8 h3 D

2 a7 I6 o- c4 Q2 ~3 ?

因为负债,飞思卡尔已经被视为收购标的好一段时间;Clemmer不愿评论他们是否考虑过飞思卡尔以外的合并对象,或是飞思卡尔是否有其他的“追求者”;在此合并交易曝光之后,接下来也不能排除这类“追求者”浮上台面的可能性。

) `8 @" H/ _1 ], X+ u. Y K

7 R ^5 b! V/ k* K

例如Atmel是一个常被提到的可能被收购对象,而半导体产业界的“二哥”三星(Samsung)则被视为可能发动收购的金主。最近有几场类似收购案,也是两家二阶供应商携手向一阶迈进的模式;对此恩智浦财务长开玩笑表示,这些日子以来晶片产业被视为收购目标的业者分三等,三分之一貌美如花、三分之一中等,剩余的三分之一则面目可憎。

: a& y+ Y# r. L

8 a" {) [$ ~) I7 o$ { [( ?: ?

恩智浦Clemmer看好高性能混合讯号产品,期望降低对标准产品的依赖

6 K9 s0 k. R1 A$ {

8 M3 l9 E8 [5 _- `

飞思卡尔现任执行长GreggLowe在未来合并后新公司的职位还未确定,他指出飞思卡尔的成长速度在过去两年超越整体半导体产业。而Clemmer则认为,合并后的新公司成长速度将会是半导体产业的1.5倍。

7 e! F! B1 r, \3 I/ R

$ o4 v, C; @9 J

最终这两家公司合并后的成长率是否能超越产业平均表现,还是得赌一把;他们如果不能成功整合彼此广阔而复杂的类比、混合讯号与数位产品线,以及各自拥有的区域市场,就可能会被打回“二阶”原形,而且将很难再翻身。

0 l6 A8 f. F6 |+ V, p: ?% L5 m8 j

/ e* m7 b' r# o

而这场交易也是飞思卡尔的“第五次转世”,该公司自摩托罗拉(Motorola)的晶片部门独立,但之后命运多舛,曾一度私有化又再次股票上市。今日的飞思卡尔与恩智浦都展现了“复兴”的征兆,他们的合并可能促使产业出现再吹整并风,但恐怕在前进脚步趋缓的这个产业界难以轻松欢唱胜利凯歌。

/ K8 N/ @/ ^* S4 Q

(eettaiwan)

欢迎光临 EDA365电子工程师网 (http://bbs.elecnest.cn/)

Powered by Discuz! X3.2